2022/04/24

- 美股追蹤:

- 週五來一根大長黑,再度受承壓,回顧本週美股,道瓊週跌 1.9%,連續四週走跌,那指本週殺盤較重,週跌 3.8%,標普週跌 2.8%,也連跌三周,費半週跌幅 1.27%,看起來跌最少,但本波高點以來跌幅卻是最大的。

- 如果從高點來看,費半總跌幅已達 25% 進入熊市,跌幅最重,那指跌幅再度來到兩成,但還未破前低,標普與道瓊較輕,跌幅分別為 10% 和 9%,雖然我並沒有在美股持有能源或者傳產股,但台股的金融股與高股息在過去一段時間,沖銷了在美股上對資產的侵蝕,所以總資產虧損其實不大,但如果只持有美股科技股的話,從今年建倉開始,那指離我第一季的成本價已經虧損 5%,費半則接近 10%,這就是科技股的波動性,當然,我相信中長期科技股能給予我更亮麗的報酬。

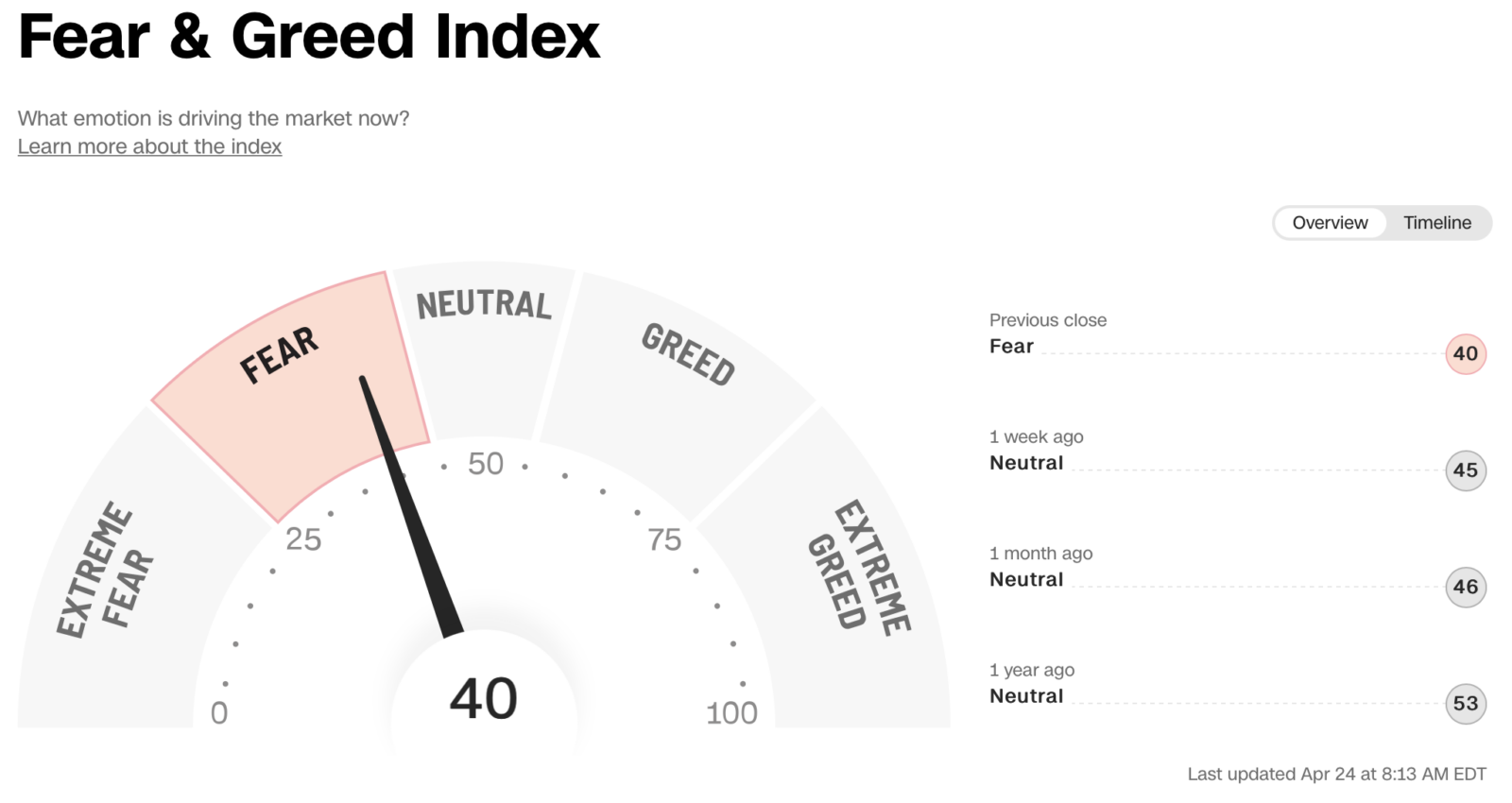

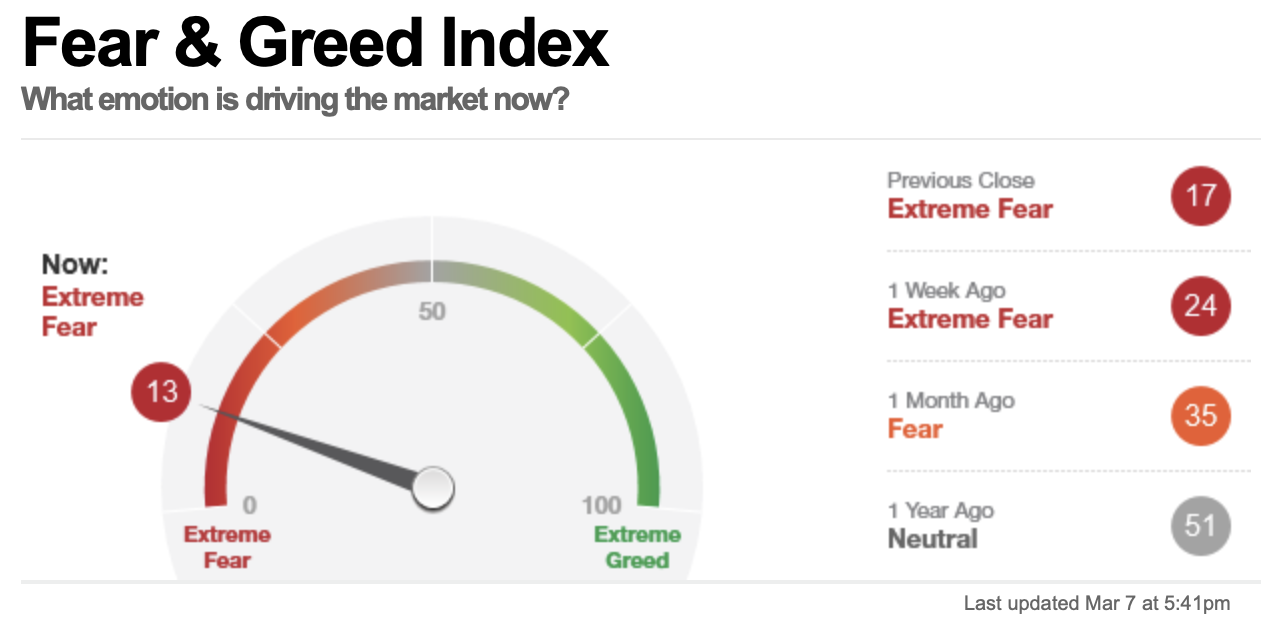

- 從情緒面來看,貪婪指數也不過掉到 40,沒有想像中恐慌,美股的承壓,主要還是來自聯準會的鷹派言論,讓市場產生緊縮心態,甚至財報面的影響都沒這麼大,本週我投了些許部位在費半,但因為才剛跌破前波低點,資金量不大,目前保持投入五成現金左右。

- 台股追蹤:

- 大盤過去一個月原地踏步,持續在萬七上下徘徊,我在本週一做了一些資金佈局,即使本週第一季外銷訂單創下同期新高,但四月份外銷訂單與企業或利率可能就會下滑,除了三月份大宗資產上漲,對製造業的短期獲利侵蝕外,還包括上海、昆山的封城措施,導致的台廠的接單量遞減,大陸的封鎖不只衝擊供應鏈與台廠生產步調,整個大中華地區的消費需求都會降下來。

- 外資雖然本週回頭買了三天,但每天只買了 30 億,而光是賣超的兩天加起來就超過 300 億,明顯對台股未來的反彈行情顯得保守,聯準會的利率決策會議就快要到,如果有強鷹不跌的情況,才是反彈的信號,如果放鷹派消息市場反應還是大,代表趨勢未落底,加上台股本益比已下滑至 13 倍,充滿更多的建倉機會。

- 2022/4/17

- 美股追蹤:

- 美股這週只有四個交易日,科技股卻殺得很重,綜觀本週,道瓊週跌 0.78%、標普週跌 2.13%、那指週跌 2.63%、費半週跌 2.5%,單純從標普與道瓊來看,其實美股下殺力度不大,主要集中在晶片股的賣壓,費半已經破前低,如果從高點回測,總跌幅超過 25%,再度突破我本輪第一季 SOXX 投入的成本價 452 塊,只算今年的投入價,離目前股價約虧損 7%,但過去兩年建倉成本較低,有拉低虧損的作用,不過本次下殺力度真的算大,幾乎吃掉 2021 年的漲幅。

費半因為是本週四尾盤才跌破本輪下殺低點,我並沒有來得及建倉,如果新的一週持續破前低,我會繼續建倉,目前手頭現金部位仍有一半可佈局,那指因還未破低,暫時不建倉,但我認為科技股跌幅短期內其實不算少,費半跌幅已經很大,Q1 的建倉成本價也已偏低,至少是等到跌 15% 才做本輪的中長期建倉,目前美股景氣仍然處於景氣趨緩,第二季美股會持續疲弱震盪,但就算到衰退,跌幅也有限 (歷年股災約 30%~35%),預估在第三到第四季會有明顯見底反彈的趨向。

費半因為是本週四尾盤才跌破本輪下殺低點,我並沒有來得及建倉,如果新的一週持續破前低,我會繼續建倉,目前手頭現金部位仍有一半可佈局,那指因還未破低,暫時不建倉,但我認為科技股跌幅短期內其實不算少,費半跌幅已經很大,Q1 的建倉成本價也已偏低,至少是等到跌 15% 才做本輪的中長期建倉,目前美股景氣仍然處於景氣趨緩,第二季美股會持續疲弱震盪,但就算到衰退,跌幅也有限 (歷年股災約 30%~35%),預估在第三到第四季會有明顯見底反彈的趨向。- 台股追蹤:

- 好股票遇到倒霉事,就是最好的買點,隨著台股持續去估值,台股本益比已經持續下滑,從去年 20 倍已經回檔到 14.5 倍,低於平均本益比水位 18 倍,基期下滑速度很快,週期投資者只會選擇在基期低時才進場,我相信第二季台股會來到中長期甜蜜點,同時週乖離也在下滑,幾乎也來到每年乖離下修的低緣值。

- 當然,過去我的台股建倉部位,都是集中在金融股與高股息 ETF,為的是景氣下滑能夠穩健資產波動度,過去一段時間,這些資產給予不錯的亮麗表現,但目前建倉部位,都不考慮這些類股,而是直接選擇權值股型 ETF 與科技型 ETF 做建倉,但到現在為止,投入部位不大,因為因為台股跌幅很輕,但我也說過,不管跌幅多少,未來一季去估值的台股都是直得留意的,所以我會選擇乖離下拉,買一點買一點,未來一個季度,因為台股將迎來自身的下行週期,如果短線有反彈,會調節賺一下價差,也方便把資金往美股投入。

- 2022/4/7

- 美股追蹤:

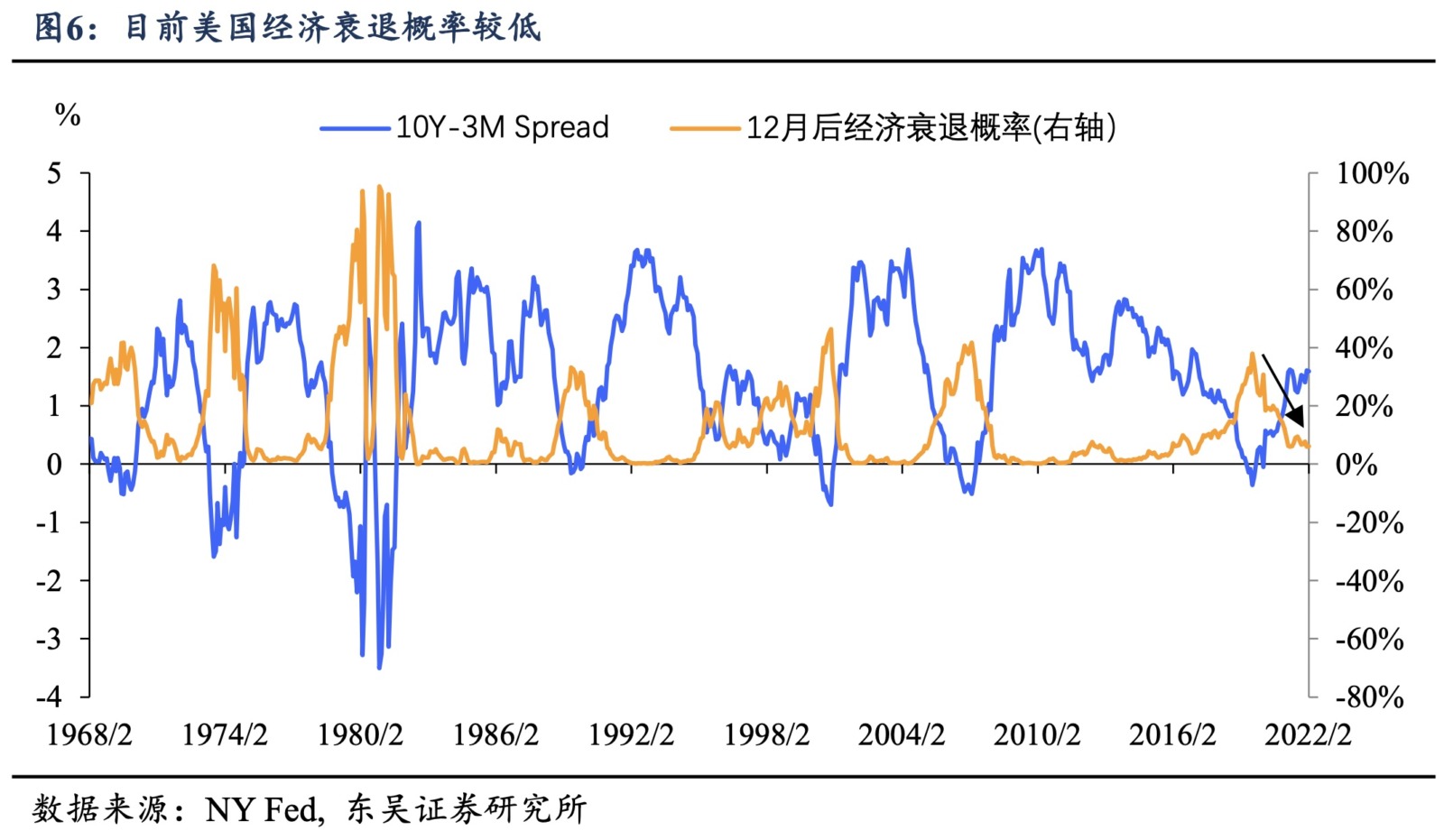

- 美股本週摔得真重,不過道瓊與標普相對強勁,那指與費半也未回到前波低點,我會等碰到前波低點後再行進行建倉,目前費半的賣壓力度較大,已經跌到我在第一季的成本價,那指則還有一些空間,持續靜觀其變,聯準會的鷹派政策,的確使短期利率大幅飆高,使得殖利率倒掛現象發生,但短線上不用把這項消息視為股市今年走跌的原因 (查看宏觀專業報告:【宏觀數據追蹤】我對美國是否經濟衰退的幾個看法)。

- 為何這麼說?因為,根據數據回測,過去幾次的殖利率曲線倒掛,首次倒掛後三個月、六個月和 12 個月的股市表現衡量,標普 500 指數在這七次之中有五次上漲,也就是說,每次倒掛和經濟衰退之間的時間間隔很不相同,有時甚至很漫長,而且其他幾個經濟指標尚未證實倒掛所發出的信息,對市場而言,殖利率曲線倒掛並不是一個很好的賣出信號。

- 我認為,目前更像是聯準會嘗試與市場溝通,降低市場預期,讓股市資產沉澱一季到兩季,消化升息與縮表帶來的恐慌情緒,我說過美股今年為去估值年,股價修正是很正常的現象,但熬過了就是你的,沒熬過選擇離開市場,只會錯過後續的上漲行情。

- 台股追蹤:

- 台股今天崩跌 343.87 點或 1.96%,收在全場最低點 17178.63 點,失守所有均線,老實說,去年我在進行台股建倉時,多數都集中在金融股與高股息 ETF,台股部位績效領先大盤很多,但我遵循著對今年全球景氣的下調預估,在今天開始少量佈局,原因是日線乖離已經拉至 0 軸以下,符合短期建倉點,接下來我會隨著週乖離下修開始分批佈建,期待第二季能夠有較大的拉回,目前建倉標的以權值股與權值型 ETF 為主,沒有買入任何金融股,原因是金融股近期飆漲速度太快,即使今天也受挫,個股乖離拉的仍高。

- 2022/4/2

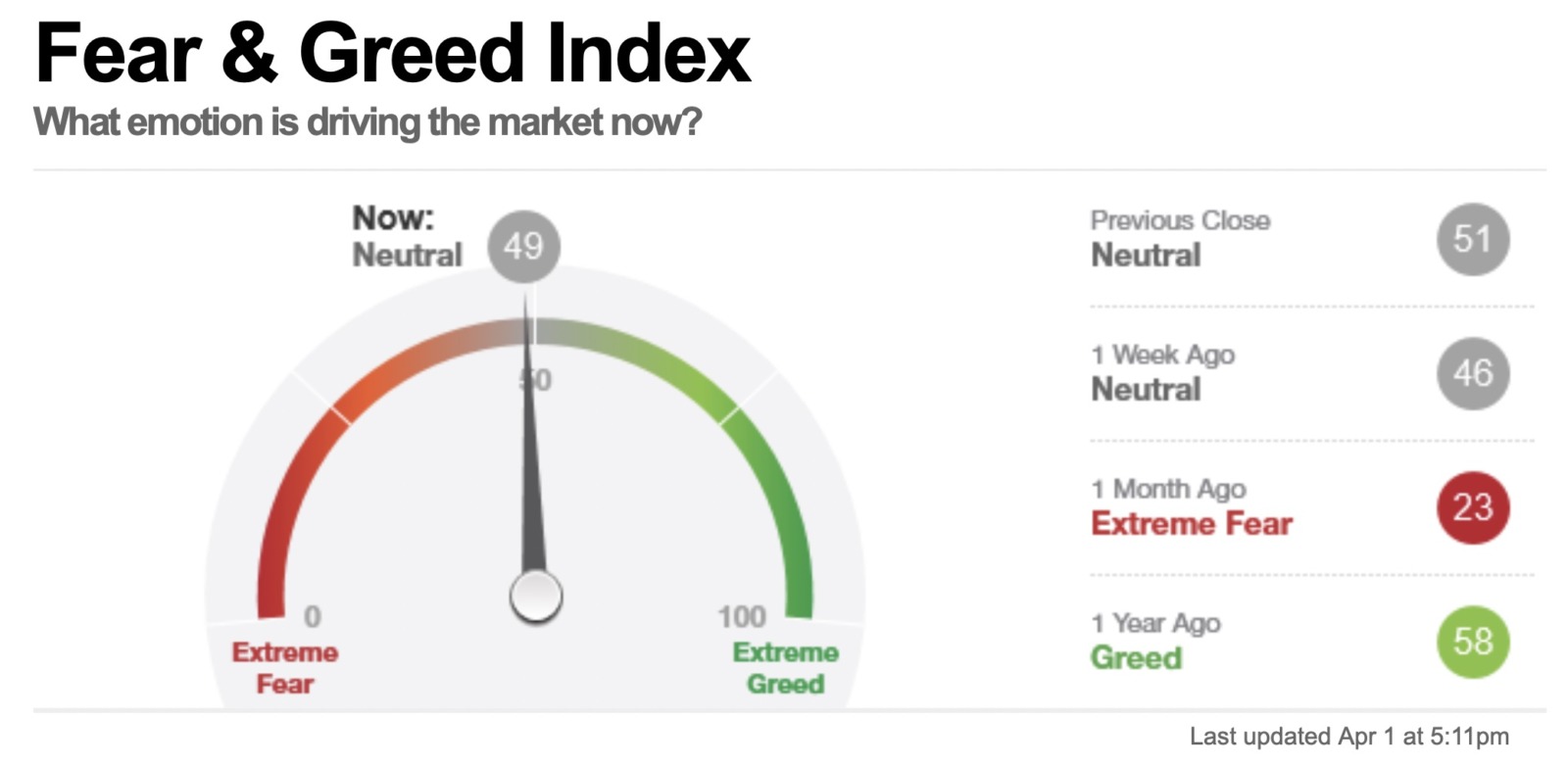

- 過去一週,美股仍在情緒回穩格局中,貪婪指數由上次更新的 37 上揚至 49,市場已由兩週前的極度悲觀回穩至中立,美股四大指數已經完全收復由烏俄戰爭導致的跌幅,標普 500 從低點反彈 9%,那指反彈接近 15%,費半反彈也有 10%,過去兩天費半賣壓稍為較大,目前我在第一季的建倉約有 5% 到~8% 的獲利水準。

本輪投資仍是很熟悉的節奏,當沒有人看好行情能夠反彈,其實行情已經跑了一大段,三月中那指還在 12500 點,兩個禮拜就飆到 14600 點,漲幅接近 15%,光是這兩週的行情,都比那指過去好幾年的年化報酬還高,有多少人能捕捉到?所以,待在市場是很重要的,週期投資者不是精準地看多看空,而是基期拉低時擴大部位,基期拉高時放緩投入步調,如果不是我們這種不會離開市場的人,多少人根本沒有留意到這一巨大的行情。一般來說,這種上漲甚有可能是全年最大波段。

本輪投資仍是很熟悉的節奏,當沒有人看好行情能夠反彈,其實行情已經跑了一大段,三月中那指還在 12500 點,兩個禮拜就飆到 14600 點,漲幅接近 15%,光是這兩週的行情,都比那指過去好幾年的年化報酬還高,有多少人能捕捉到?所以,待在市場是很重要的,週期投資者不是精準地看多看空,而是基期拉低時擴大部位,基期拉高時放緩投入步調,如果不是我們這種不會離開市場的人,多少人根本沒有留意到這一巨大的行情。一般來說,這種上漲甚有可能是全年最大波段。

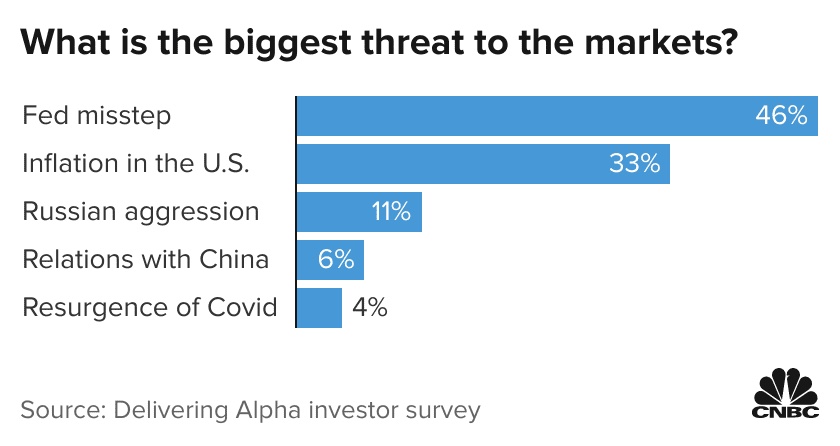

- 當然,過去兩天美股賣壓又逐步加大,主要還是來自於聯準會的緊縮政策預期,本週我在直播時提到,CNBC 針對全美基金經理人所做的調查,詢問他們今年市場最大風險是什麼時,有 46% 的受訪者表示,聯準會的政策失誤是最大威脅,通膨還是其次,只佔了 33%,也就是說,大多數機構都害怕聯準會收資金速度太快,加上經濟處於下行格局,弄不好就會變成經濟衰退。

- 而透露出經濟可能下行的數據,就是美債殖利率的倒掛,本週五 2 年期美債殖利率 (2.428%) 躍升至 10 年期美債殖利率 (2.360%) 以上,美債殖利率週五再次倒掛,釋出經濟衰退可能即將來臨警訊,但我們曾在聽友會提過,倒掛後經濟衰退的時間 range 很長,有可能下一季經濟衰退,有可能明年才會,甚至有可能在三年以後,對我來說,只要多數人持續保持哲半信半疑,或是恐懼的時候,股市反而很難呈現嚴重崩潰,這就像過去半個月,媒體的報導是一面倒的下跌,我幾乎看不到好的消息,但事實是,戰爭還在打,股市早已收復失土。

- 我曾在去年底聽友會說過,買點,是今年獲利與否的關鍵,去年早已預料到今年美股將呈現去估值,應選擇基期下滑時建倉佈局,但只要你猶豫了,就會錯過買點,現在股市又回復戰爭前的水準,要買還是不買,這就尷尬了,當然,我對美股從來都是只買不賣,因為這些都是長期的閒置資金,一旦恐懼,賣出了,就只有看別人賺錢的份。這些機會就是要等出來的,遠離市場的人把握不了,太近市場的人又會把手上的資金用光,只有永遠參與著市場,並跟隨著市場的基期調節資金的人能走到最後。

- 台股追蹤:

- 從過去我的操作日記檢視,第一季我在美股幾乎已經投了接近一半手上的現金,剩下的一半,當時是預計拿來抄底台股,有趣的是,台股在第一季走勢十分強勁,幾乎不受美股影響,這也跟我們在景氣上的預判一致,第一季台股仍處於景氣強烈擴張格局。

- 但隨著時間線來到第二季,台股景氣下行的機率也越來越高,隨著輸入性通膨開始侵蝕企業獲利,第二季與第三季,台股獲利年增率會明顯下緩,這裡就有兩種預判,一種是全球經濟軟著陸成功,美股續彈,外資持續將資金回流美股,台企獲利增長率雖有下緩,但大概率會持續於高檔震盪,並在全球度過下行週期後再創高。

- 另一種預判是,全球正式進入景氣下行,甚至進入經濟衰退,那麼台股就會有一波較明顯的回檔,不管兩種預判,都會是台股建倉的好時機,因為從中長期角度看,台股景氣仍向上,我們只需找到相對被低估的時間點買入。

- 也就是說,自第二季開始,美股消費數據仍會疲憊,甚至有可能因聯準會的緊縮政策加劇,讓美股震盪時間變長,這時不管台股修正與否,都會是好的投入點,有修正可以買到便宜價,沒修正對明後年來說,也會是一個趁景氣下行切入的時機,接下來我會在台股乖離下修時逐步投入,預計第二季到第三季全球股市將逐底,並在年底選舉時回到上行格局。

- 2022/3/19

- 美股已經連續四天走高,我已停止所有建倉動作,標普本週上漲約 6.1%,道瓊週漲 5.5%,科技類股漲幅最為明顯,那指週漲 8.2%,費半週漲幅來到 9.1%,三大指數皆創 2020 年 11 月上旬以來最佳單週表現,我在過去一季的建倉水位,約投入了現金水位佔比約 4 成 6,目前 QQQ 與 SOXX 已經脫離本季部位的負報酬,開始獲利,費半表現優於那指,IWM 虧損拉到 5% 以內,美股的利空反應稍微止歇。

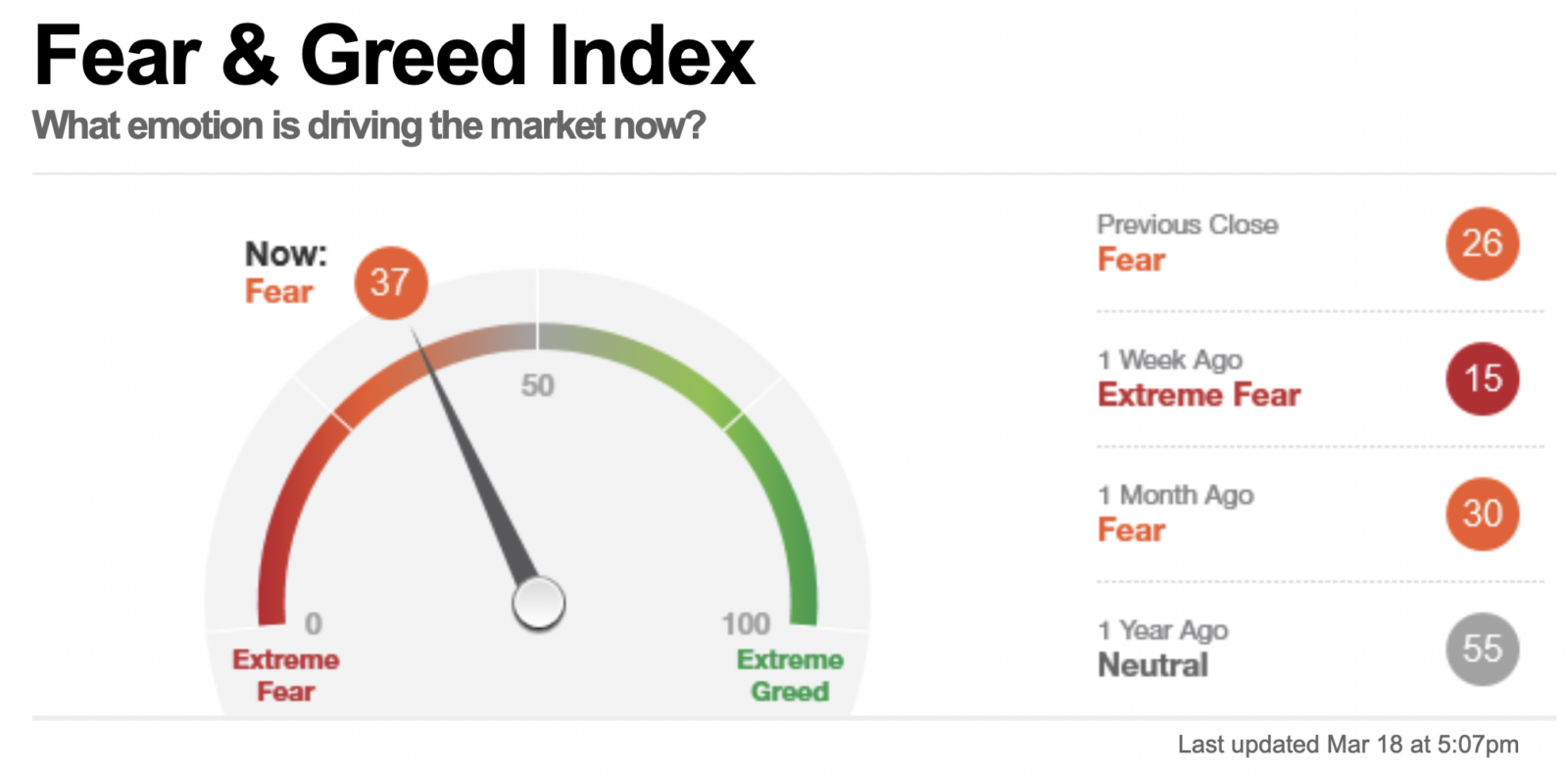

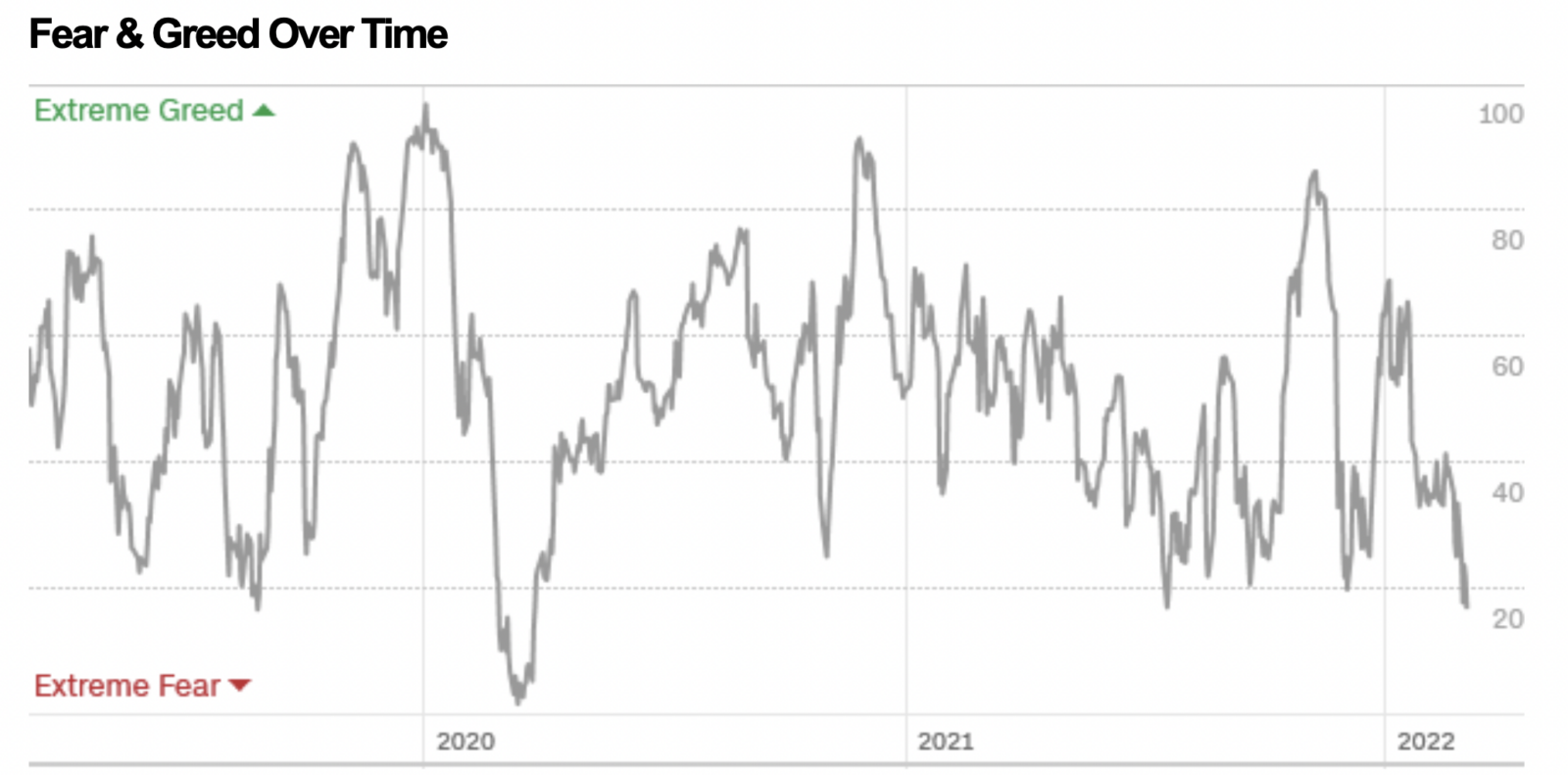

- 從情緒面觀察,貪婪指數已由前兩週的極度悲觀情緒 13,上揚至 37,短期內似乎還有上揚空間,市場還不夠樂觀,股價仍有上漲機會,從下降趨勢線觀察,目前美股是本輪修正以來,第一次成功突破下降趨勢,也許在短期上有持續反彈機率。

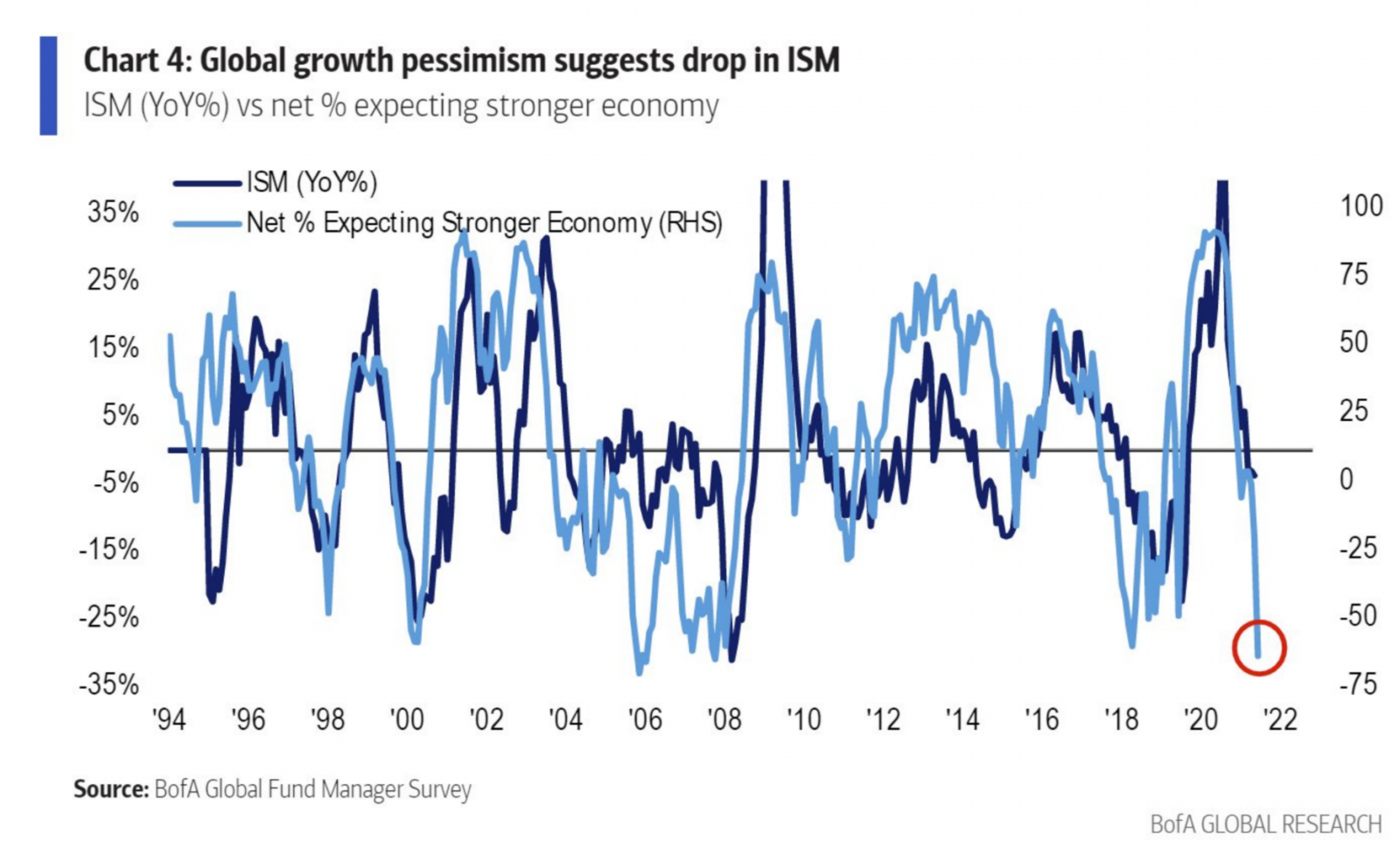

- 不過,股價上的反彈,很有可能來自於聯準會相對緩和的緊縮政策,加上烏俄局勢稍微降溫。從宏觀角度來看,機構投資者的增長預期目前處於 14 年的最低點,投資者預期美國 ISM 指標將在未來幾個月走低,至少會延續到第二季,美股到底本波景氣週期是否將見底,還太早判斷,只有景氣指標見底上彎時,我才會確定百分之百停止建倉。

- 其實,我們做投資,賺的是市場上的三種錢:一掙宏觀政策量化寬松央行釋放出來的錢,這時就要研究宏觀經濟狀況和政策走向,並給泡沫相對大的容忍度;二是賺企業經營成長價值增值的錢,這時就要研究行業、企業的經營狀況和發展動態,如果不熟就應該買入權值型 ETF;三是週期投資者最核心的,賺市場資金因情緒波動的錢,這時就要研究股市波動慣性與情緒。

- 這就好像一群人在排隊玩摩天輪,輪到你玩的時候就是股價快速上漲的得意時間,在你排隊的時候就是股價下落或徘徊波動的時間。關鍵是等待時你是否有足夠的銀彈,而輪到你玩的時候你要在場,且買入足夠的資產,否則就會與機遇失之交臂。

- 台股追蹤:

- 台股本輪修正幅度不大,硬是撐在高位震盪,但是外資賣壓卻不少,今年以來外資大賣 5 千多億元,幾乎已經達到前兩年的賣超金額,本週四雖然一次性回補 448 億元,但主要還是因為國際股市反彈的系統性買盤,台股在基本面上其實優於海外市場表現,如果接下來全球股市大反彈,台股可能會有一些外資買盤支撐,但如果國際股市震盪,台股就很有可能隨著景氣指標被迫修正,按照本年度經濟成長趨緩,在第二季應該會渡過谷底。

- 如果到時內資買盤仍強,台股硬是撐在高位,那麼我也會選擇在第二季,把剩下的現金部位逐步投入台股,逐步做中長期建倉,原因是,台股目前的點位仍有不錯的股利回報,如果錯過今年全球的經濟回調,會喪失資金效率,今年第二季應是台股不錯的中長期建倉點。

- 至於央行昨天升息 1 碼,是否對台股造成衝擊,我認為影響不大,因為利息在台股占比非常低,而且正由於央行認為台灣景氣仍相對全球穩健,才會採取升息措施,升息因素對台股影響有限,主要還是美股,外資對台股縮手的原因來自美元回流。

- 2022/3/8

- 美股追蹤:

- 昨晚美股四大指數持續走跌,再度觸碰到本輪下修低點,那指又進入 20% 的熊市區間,上一週因為美股反彈,我在資產上沒有太大變動,本週應該在未來幾天股價破低時,又會持續買入科技股。從情緒指標觀察,貪婪指數在昨天下探到 13,美股投資者真的恐慌到極致了,不過我倒認為還是有分產業,比如科技股和中小股真的跌挺重,指數通常跌進熊市,有一半的股票可能都跌了 5 成了,但相對傳產和能源的道瓊指數,現在也才跌 10%。

- 市場現在仍由烏俄衝突引起的通膨主導,有些會員朋友來信問我最終結局是什麼,我的想法是,金融市場短期是不可預測的,因為有很多可能的發展劇本,如果你能預測將會發生什麼,那和我看市場的角度互相矛盾,我們該做的事情,是對長期抱持樂觀,控制好資金,並在大多數人悲觀時買入資產。

- 台股追蹤:

- 台股本週開始受到強烈的系統單賣壓,外資正在大舉撤離台股,每天都是幾百億的金額流出,不過台股仍還未到需要大量買入的階段,我在這兩天僅有少量買入跌深的金融股。首先,台股跌幅其實不重,台股由高點往下跌,連 10%跌幅都未到,頂多算回檔,連修正都不算,目前由於美股修正幅度較大,我對台股的建倉水準會放寬一點,同時,我曾在『宏觀專業報告』與聽友會多次分享,台股在第一季仍屬擴張週期,不宜大量建倉,先等散戶都被套牢後,我們在考慮大幅買入。

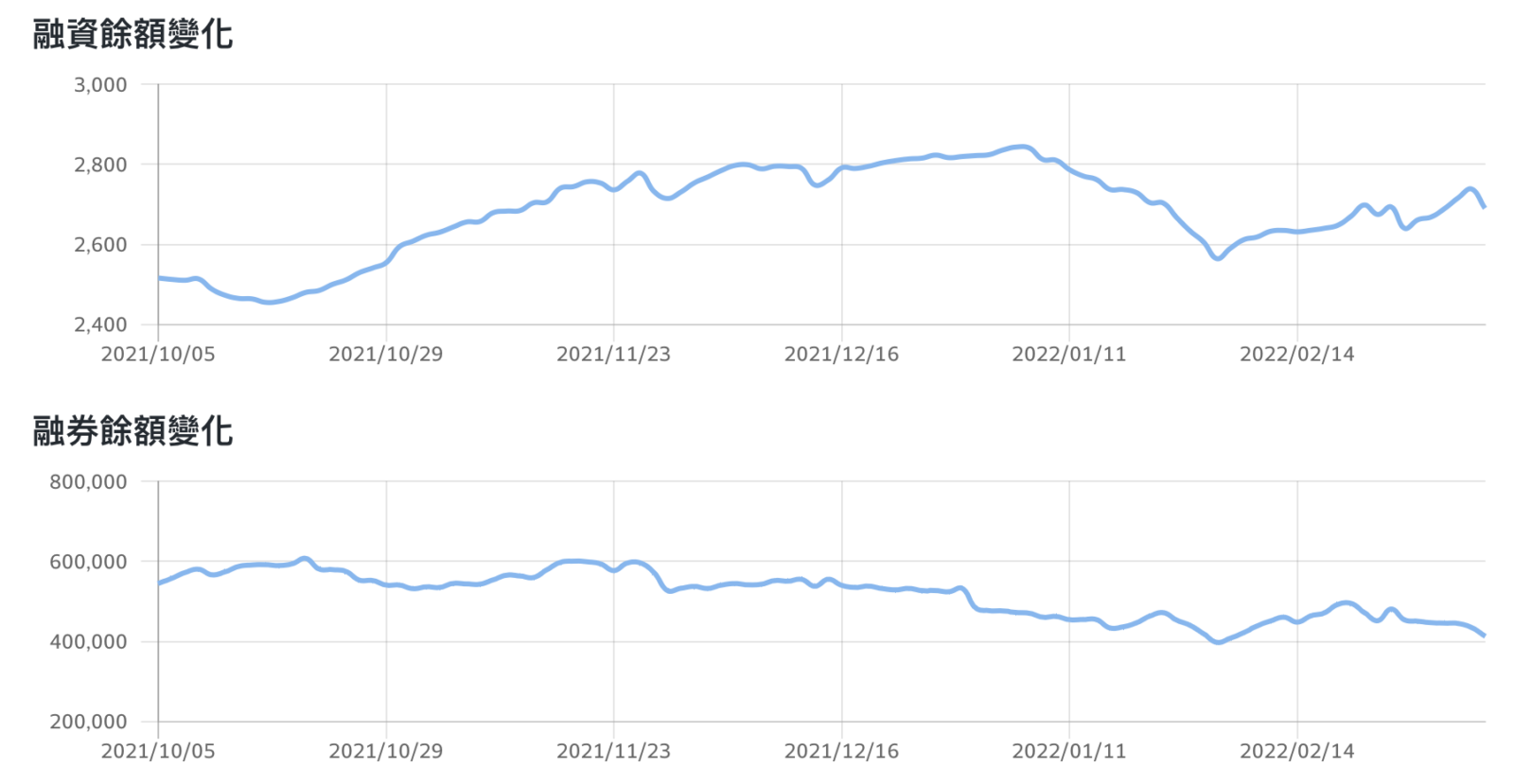

- 按照市場上散戶的情緒指標,仍然不悲觀,目前融資餘額仍然沒有大減,去年 5 月大盤從 17700 點大跌 2500 多點到萬五,融資餘額減幅逾 2 成。融資散戶大量停損後,大盤果然就出現 3000 點的反攻行情。但今年大盤雖然跌了一千點,融資到上周僅減少 100 初億,代表散戶接到意願仍濃。

- 我相信,當股價持續修正到 15% 以上時,斷頭賣壓就會湧現,到時會修正到類似 2018 年底景氣走疲、2015 年上證股災與 2011 年歐債危機的中期回檔,目前從月乖離來看,還有一小段距離,投資要有耐心,後續來到中長期大幅建倉點位後,再行大買,不過買完更要有能力渡過股價疲憊的一段時間,趨勢不易成形,但趨勢一成形就不會輕易改變。

- 2022/3/6

- 美股追蹤:

- 過去一週美股雖有反彈,市場情緒仍然十分悲觀,貪婪指數已下滑至 19,逐步往 2020 年 3 月份的悲觀情緒靠攏,當市場氣氛變得更糟糕時,出現轉機的機會愈大,潛在的漲幅也會更可觀。我的建倉在過去一週稍微暫緩,但仍保持在 4 成 3 左右的水準,短期乖離美股已拉高,接下來持續下挫可能性仍高,但只要股市疲憊越久,市場籌碼就會越乾淨,而後再走高的機會也會增加。

- 過去那指一度進入熊市,超過 20% 的修正,對多數散戶來說,股市低迷時,不管是大盤還是績優股,一堆股票都是先砍再說,這時週期投資者的布局,在恐慌之中,可能也跟著被錯殺,比如我在去年下半年所建的倉位,已經被陸續套牢,但也因為去年在佈局時,理解美股在景氣高速擴張週期,都是在低乖離時少量投入,目前加上本次投入,虧損都控制在 5% 以內,大家可要知道,許多中小型股已經跌幅來到五成、六成,這段時間在可能會有小幅虧損,但假如投資是一項娛樂,那麼樂在其中的人很可能賺不到錢,因為好的投資是很無趣的,等無趣到大家都走光了,股市又會回到上升格局。

- 台股追蹤:

- 台股已經完全由內資控盤,外資過去兩週賣壓重重,但內資居然已經連 23 日買超台股,創下 2007 年 7 月以來最長紀錄,上週台股週線仍收紅,但國際股市仍偏悲觀,所以很難期待有大量系統單出現買盤效果,下週烏俄衝突變數仍然多,大盤可能持續盤整,如果細看個股,大家會發現,我在台股的中長期部位幾乎不受系統單賣壓影響,甚至表現超越大盤,主要是因為去年第三季進行了大量防禦性資產的建倉,這些金融股和高股息 ETF 在今年第一季表現十分亮麗。

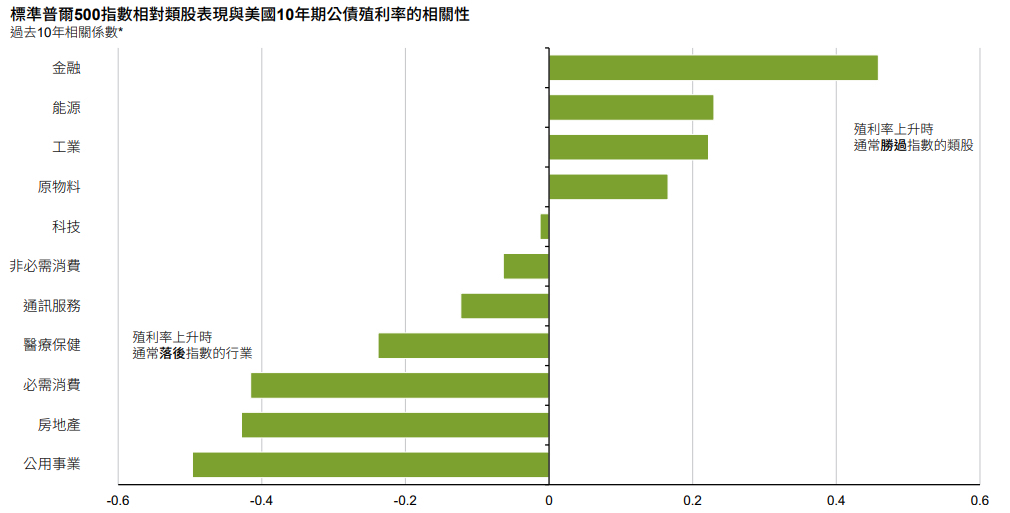

- 當然,刀是兩面刃,正由於防禦性資產抗跌性強,當市場回到高強度牛市氛圍時,這些股票上漲力度變有限,以標普 500 指數在利率上揚時,與各類板塊的關係,金融、能源、原物料類股往往表現優於科技股,但當股市再度由基本面驅動時,這些類股也會自然回檔,因此和美股的搭配就很重要,美股重點在於賺取資本利得,台股主要是穩健增長與優渥的股利。

- 從第二季起,股東會就會陸續招開,後續台股也會有慶祝的殖利率行情,但很有可能在配發股息後股價順勢走低,到時會是台股的適合建倉點,我對台股今年的走勢想法,偏向「高開,中走低,後再創高」的預測,台股在第二季很快就會遇到景氣高速下行,修正後就有更好的獲利空間,當然,我也不會選擇現在提前出清股票,這些防禦性資產有許多都是安穩領股息的,只是相信台股今年更適宜的建倉時間點。